Stade traduction 5

![]() Page originale, PAGE 1 - 2 - 3 >HISTORIQUE

Page originale, PAGE 1 - 2 - 3 >HISTORIQUE

Comment un revenu de base est-il finançable ?

Un revenu de base est

finançable, si on le veut. Si on ne le veut pas,

il n'est pas finançable. La non finançabilité est d'abord l'expression de ce qu'on ne le veut

pas encore. Un revenu de base ne peut être

transposé dans les faits que par la formation d'une volonté

démocratique. Et celle ci offre toujours des

surprises par les hommes et leurs

idées, par les

conjonctures aussi.

Deux modèles de financement

sont discutés:

- Impôt négatif sur le

revenu

- Impôt sur la consomation

Impôt négatif sur le

revenu

L'économiste anglaise Juliet Rhys-Williams

développa au début des années quarante les

principes fondamentaux d'un impôt négatif sur le revenu

pour la protection de base de la partie la plus

pauvre de la population. Milton Friedmann a

concrétisé le modèle et l'a porté à proximité d'une

introduction nationale au début des

années soixante aux USA .

Le modèle prévoit de

fixer une hauteur de revenu pour la simple subsistance

. Celui qui obtient un revenu clairement

plus élevé, doit livrer plus qu'aujourd'hui à la

communauté. Celui qui en obtient un plus faible,

obtient en plus la différence de la communauté .

Ainsi, un revenu qui correspond au moins à la

subsistance de base doit être assuré pour chacun.

Il n'est pas

le financement d'un revenu de base inconditionnel

pour chacun, mais une prestation concentrée de transfert

pour les nécessiteux. Il reste dans la mentalité

de l'argent des pauvres et charge le côté performance (ndt :l' impôt sur le revenu ou sur les société revient à imposer les performances productives, contrairement aux impôt sur la consommation). Le travail légèrement rémunéré et le chomage sont financés par le travail

mieux payé. Cela provoque une contradiction. Si toujours plus

d'hommes reçoivent de manière plus étendue toujours

plus d'impôt négatif sur le revenu - ce qui peut

être aussi souhaitable - celà charge le travail

productif déjà régressant de façon surproportionnelle et démotive l'esprit d'entreprendre. L' impôt négatif sur le revenu ne fait

pas sortir de la stigmatisation. Il pense conduire dans une certaine mesure à une

vie digne de chaque homme, affirme

son droit socialement , et se retouve toutefois avec une polarision de la justice sociale. Celle ci se réalise

au détriment du côté production. Taxer la performance inhibe la production. Elle se

base sur une hypotèse de travail productif

stable anachronique aujourd'hui. Par conséquent,

nous proposons de tourner notre regard vers l'impôt sur la consommation

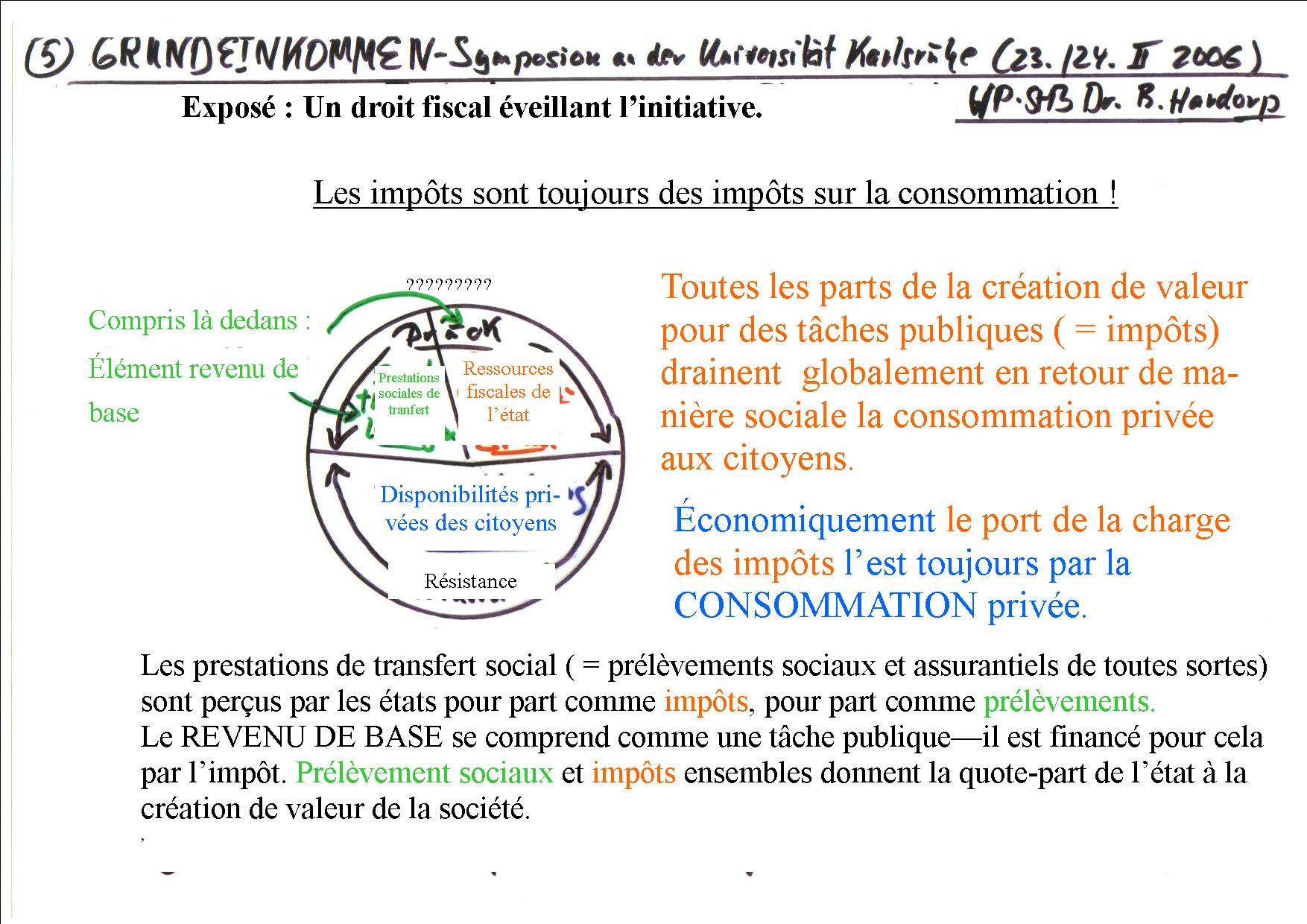

Impôt sur la consommation

Il se trouve déjà un contresens à tirer des impôts du processus créateur de valeur, alors que seul le résultat

final lui donne sa validité.

La marchandise donc ou la successsion de prestations y aboutissant. Pour

l'avenir, il est inadéquat de charger les prestations productives pour d'autres avec des

taxes fiscales, car le travail est déjà une

contribution au bien-être communautaire. Ce n'est

que là où les résultats des prestations vont

à la consommation, que la part de l'État peut se faire

valoir. Auprès du consommateur, dans l'impôt sur la consommation.

Dr. Benediktus Hardorp et Prof.

Götz Werner d'Allemagne proposent de financer un revenu de base inconditionnel par une taxe sur la

valeur ajoutée élevée. Tous les autres impôts sont

supprimés pour cela. Les taxes fiscales, se

retrouvent du reste comme les impôts

professionnels et des revenu, dans les prix. Ils

ont toujours été payés par les consommateurs. Avec l'impôt sur la consommation comme seul

impôt la quote-part de l'état est clairement indiquée. Les impôts étant

supprimés sur la fabrication, les prix nets

descendraient. À cela s'ajoute qu'un revenu de

base inconditionnel se répercute sur la hauteur

négociable des salaires et des traitements ce qui permet de diminuer encore une fois les frais de

fabrication. Les prix restent ainsi sur un niveau

comparable pour le consommateur malgré une taxe

sur la valeur ajoutée considérablement plus élevée

et les frais pour le revenu de base . Cela sans oublier

les économies. Tous les subventions aux places de

travail et argent social actuels sont

supprimés. De même les niches fiscales,

l'écoulement d'argent par les allègements d'impôts qui dans leurs effet

créent de la pauvreté pour d'autres. Une grande partie des services fiscaux pourrait être réduits, aussi bien

que l'administration du chômage et de l'assistanat

social. Beaucoup de dépenses improductives pourraient

être supprimées. Un revenu de base d'une hauteur

apte à la culture apporterait aussi un soulagement

à la pression d'insécurité et

à la mentalité consistant à s'assurer pour tout.

La réunion de tous les

impôts dans celui à la consommation conduit à une réduction des prix

des produits nationaux sur le marché

mondial . Car dans d'autres pays moins de taxe sur

la valeur ajoutée vient sur le prix net. Des

produits étrangers deviennent toutefois plus coûteux à

l'intérieur du pays. Cela freine la

concurrence inégale des pays à bas salaire et

permet de retour de postes de travail au pays.

Dans quelle mesure l'impôt sur la consommation

pour différents produits et services doit il être

de hauteur différente est une question d'orientation

politique. Les impôts sur les profits de

bourse et marchés de devises (p. ex. taxe tobine)

sont d'autres thèmes.

L'impôt sur la consommation dans cette mise en oeuvre

claire a en outre l'effet secondaire

que la chaîne des créations de biens n'est pas confondue

comme aujourd'hui avec les articles de

consommation. Achat et vente des parts

d'entreprise apparaîssent plus clairement comme un

malentendu. Car la marchandise est seulement ce

qui vient à la

consommation comme résultat de la prestation. La série des prestations elle-même y

compris les hommes et leur travail n'est pas une

marchandise dont on peut disposer de manière privée comme propriété. Un vaste impôt sur la consommation

signifierait clairement qu'il existe d'un côté la

production qui relève de l'initiative créatrice et a pour coeur le travail

d'utilité publique pour les autres, et un côté de consommation, ou l'on aquiert la

propriété privée pour sa propre consommation. L'impôt sur la consommation étant la ligne de partage.

La vision est : un revenu de base comme "remboursement social" de la taxe sur la valeur ajoutée

!

Conseiller fiscal

Benediktus Hardorp,

conseiller fiscal (entre autres) pour entreprises

moyennes et grandes.

L'introduction de la taxe sur

la valeur ajoutée en Allemagne (1967/68) a été

provoquée par lui.

Dr. Hardorp propose maintenant

de faire passer

tous les impôts, la quote-part totale de l'état ,

dans la taxe sur la valeur ajoutée/l'impôt sur la consommation.

Le

système fiscal élaboré par lui est ingénieux en lui même et apparenté conceptuellement à un revenu de

base inconditionnel.

Question : Pour quelle raison vous engagez vous personnellement, vos capacités, votre biographie

en quelque sorte, pour ce système fiscal

?

« … L'impôt sur les dépenses ou

impôt sur la consommation pose plus

clairement à l'homme la question de la

direction qu'il veut prendre dans la vie,. … »

Dessins de Benediktus Hardorp explicitant sa réforme fiscale

Cliquer sur l'image pour la version française ![]() ,

,

sur Ecran ou Impression ![]() pour les originaux .

pour les originaux .

2

Écran | Impression

Prof. Dr FH Jena

« … Je propose de financer la garantie "revenu de base" d'après le modèle de l'AHV suisse. Et on pourrait combiner ce financement avec un financement par la taxe sur la valeur ajoutée. … »